使用“扫一扫”即可将网页分享至朋友圈。

茅台万亿市值退潮:中金东兴安信3券商喊900元成黑嘴

2019-01-15 11:40:15 来源:中国经济网

随着春节临近,飞天茅台市场价已一路飙升,目前直逼2000元,但贵州茅台(600519,诊股)(600519.SH)的股价并未有明显起色。昨日,贵州茅台下跌1.77%,收报624.60元。2018年最后一个交易日12月28日,贵州茅台收报590.01元,涨幅4.80%,总市值7411.69亿。2017年12月29日,贵州茅台收于697.49元。据中国经济网计算,2018年全年贵州茅台市值蒸发1350.16亿元。

贵州茅台在2018年经历了大起大落,股价坐上“过山车”。2018年6月12日,贵州茅台股价创下2018年的最高价803.50元。但此后,贵州茅台股价走势低迷,于10月30日创下全年最低价509.02元。仅仅不到5个月时间,贵州茅台股价最大跌幅高达36.65%。

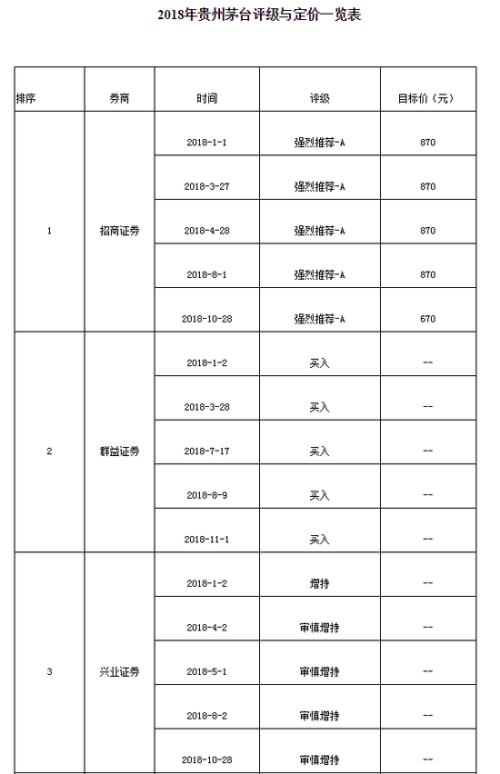

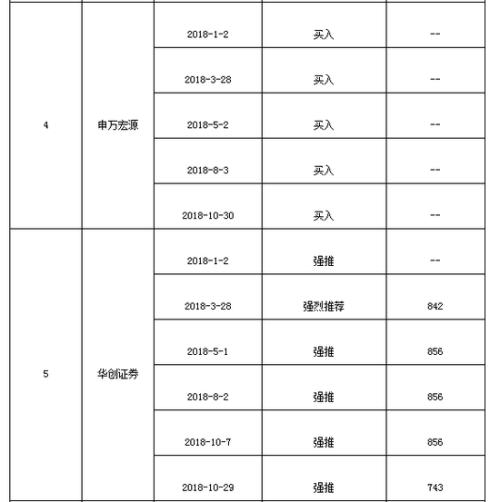

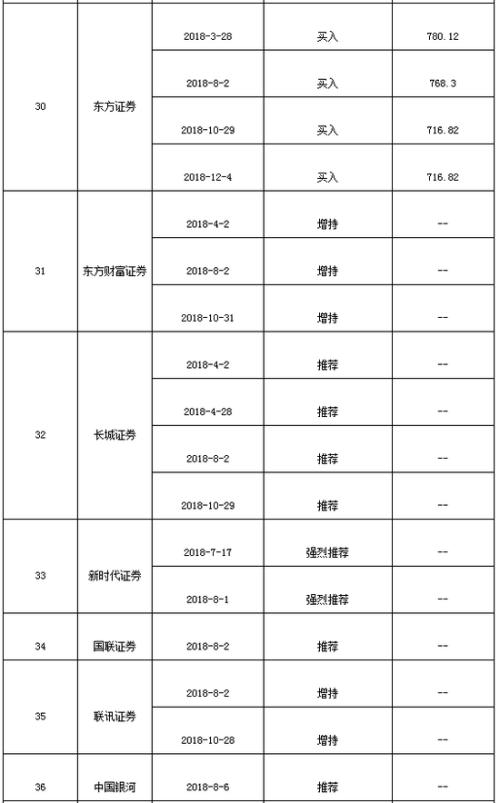

贵州茅台自2018年下半年以来股价走势低迷,市值大幅蒸发令众多投资者欲哭无泪。但根据中国经济网记者统计,2018年期间有40家券商共计发布了143份与贵州茅台相关的研报,但这143份研报无一唱空,分别给予贵州茅台买入、增持、审慎增持、强烈推荐、推荐、审慎推荐、优大于市等评级。

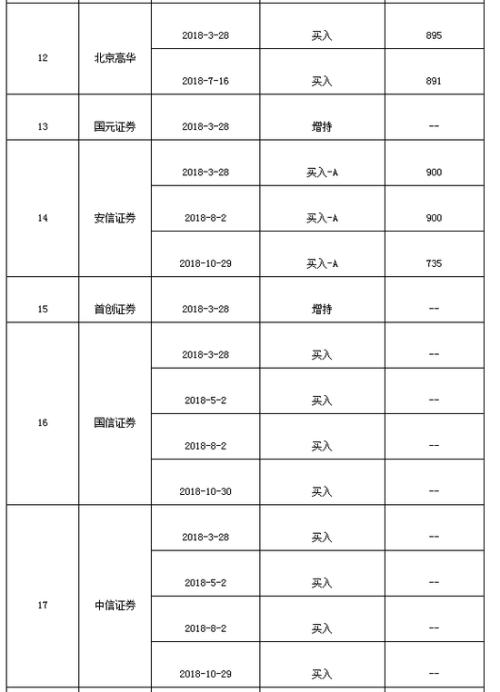

2018年期间,中金公司、东兴证券(601198,诊股)以及安信证券三家券商不遗余力唱多贵州茅台,在其发布的贵州茅台相关研报中高喊目标价,多次定价超过(含)900元。其中,中金公司共发布9份相关研报,且9份研报给出的目标价均超过(含)900元;东兴证券共发布5份相关研报,4份研报给出的目标价超过900元;安信证券共发布3份相关研报,2份研报给出900元目标价。

2018年中金公司九度发布研报 给予目标价均超900元

2018年期间,中金公司合计发布9份研报唱多贵州茅台,这9份研报均对贵州茅台维持推荐评级,且定价皆超过(含)900元,其中,在前6份研报中,中金公司高喊925元目标价,随后的3份研报则将目标价下调至900元。

去年1月15日,中金公司发布题为《高端茅台主导公司新成长》的研报,分析师为邢庭志。研报称:贵州茅台近期宣布了2018年692亿元的基本营收目标,估值持续提升,对应2018/19年的P/E已经达到26.6/19.6倍,综合贵州茅台的高端酒业务结构变化、增量分配、中国高端市场前景,茅台将保持在高端酒和奢侈品价位强大的竞争力。贵州茅台正在转型为一家全球性的白酒奢侈品巨头,凭借自身的品牌、长年份基酒储备、中国强大的经济影响力和高端消费能力,未来5年的净利复合增速将达到30.7%。维持盈利预测不变,维持目标价925元,对应2018/19年31/23XP/E,维持推荐评级。

去年3月13日,中金公司发布题为《分享中国高端和奢侈品白酒的黄金时代》的研报,分析师为邢庭志。研报称:2017年贵州茅台零售价3000元以上超高端酒预计增长79%,营收为149亿元,2017~2020年CAGR为59%。预计2017/18/19年营收为592.4/807.3/1064.7亿元,增速为52%/36%/32%,归母净利为265.3/371.8/505.6亿元,增速为58%/40%/36%。EPS预计21.12/29.59/40.25元。维持推荐评级,2018年目标价为925元,对应2018/19年31/23XP/E。

去年3月28日,中金公司发布题为《品牌品类优势将带动持续稳健成长》的研报,分析师为邢庭志。研报称:贵州茅台公布2017年业绩,营业收入582.2亿元,同比增长49.8%;归属母公司净利润270.8亿元,同比增长60.8%,对应每股盈利21.56元。盈利略超预期2%,主要因为财务公司收益超预期。由于高端茅台酒市场仍然有不确定因素,将2018/2019e营收下调2.3%/1.5%到788.7/1049亿元,2018归属净利上调0.4%到373亿元,2019归属净利下调0.6%到503亿元。目前,贵州茅台股价对应2018/19年24/18XP/E。维持推荐评级及925元目标价,较目前股价有29.42%上行空间。

去年5月2日,中金公司发布题为《稳健增长可以持续》的研报,分析师为邢庭志。研报称:贵州茅台公布1Q18业绩,营业收入174.7亿元,同比涨31%;归属母公司净利润85.07亿元,同比涨38.9%,对应每股盈利6.77元。营收增速低于预期4个百分点,主要由于系列酒收入低于预期,茅台放量略低于预期。盈利增速略超预期,主要由于管理费用率下降幅度较大。贵州茅台当前股价对应18/19年22.3/16.6倍P/E。维持推荐评级和目标价925元,对应18/19年31/23倍P/E,对比当前股价有40%空间。

去年7月16日,中金公司发布题为《对下半年业绩增速偏谨慎预期》的研报,分析师为邢庭志。研报称:由于未来两个季度大规模放量难度加大且系列酒增速适度下降,下调2018/19年营收1.8%/4.1%至759.5/991.9亿元,下调净利1.6%/3.9%至364/481.6亿元,目前贵州茅台股价754.68元,对应2018/19年26/19.7xP/E,维持目标价925元和推荐评级,对应2018/19年32/24xP/E,较当前股价有23%上涨空间。

去年8月2日,中金公司发布题为《预期2H18营收增长20%》的研报,分析师为邢庭志。研报称:贵州茅台公布1H18业绩,营业收入334亿元,同比涨38%;归属母公司净利润157.6亿元,同比涨40%,对应每股盈利12.55元。由于2H18的供给依然紧张,将2018/19e盈利预测从364/481.6亿元下调2.2%/3.3%到356.1/465.8亿元。当前股价对应18/19年25/19倍P/E。维持推荐评级和目标价925元,对应18/19年32.6/25倍P/E,对比当前股价有29%空间。

贵州茅台三季报公布后,由于业绩低于市场预期,中金公司将目标价从925元下调到900元。去年10月29日,中金公司发布题为《供给不足导致三季度业绩低于预期》的研报,分析师为邢庭志。研报称:贵州茅台单三季度总收入/利润增长3.8%/2.7%,均低于市场预期,主要由于去年三季度茅台酒脉冲式增加供应造成的高基数,预计3Q18茅台酒销量下滑10~14%,主要由于基酒供应限制。由于降低了茅台酒的销量预测,将2018/19e盈利预测从28.35/37.08元下调5.3%/8.3%到26.85/33.99元。当前股价对应18/19年22.7/18.0xP/E,维持推荐评级,但由于盈利预测下调,将目标价从925元下调2.7%到900元,对应18/19年33.5/26.5xP/E,对比当前股价有47.5%空间。

去年11月27日,中金公司发布题为《进一步高端化在路上》的研报,分析师为邢庭志。研报称:近期通过调研茅台若干核心经销商,茅台需求依然保持强劲,抗风险能力强。考虑到短期提价难度的不确定性,保持2018年盈利预测不变,下调2019年盈利3.6%至411.37亿元,维持目标价900元,分别对应2018/2019年33.5/27.5XP/E。维持推荐评级,当前股价分别对应2018/2019年20.6/17XP/E,目标价有63%上涨空间。

去年12月28日,中金公司发布题为《结构升级大有未来》的研报,分析师为邢庭志。研报称:贵州茅台午间公告其2019年度茅台酒销售计划为3.1万吨。这一计划符合中金公司预期,但是显著超出市场的静态接近无增长的悲观假设;2019年度计划超过2018年度销售计划2.8万吨的10.7%。当前飞天茅台以上产品正仍处于成长初期,2018年度营收占比预计达到27%,预期茅台将在2019年度大力度推广大单品精品茅台,和15年陈年酒一并打造高端潜力市场。维持盈利预测不变,维持目标价900元,推荐评级。当前股价对应2018/19年21/17.2XP/E,目标价对应2018/19年33.5/27.5XP/E,目标价有60%上涨空间。

东兴证券、安信证券多次高喊900元 坚定唱多贵州茅台

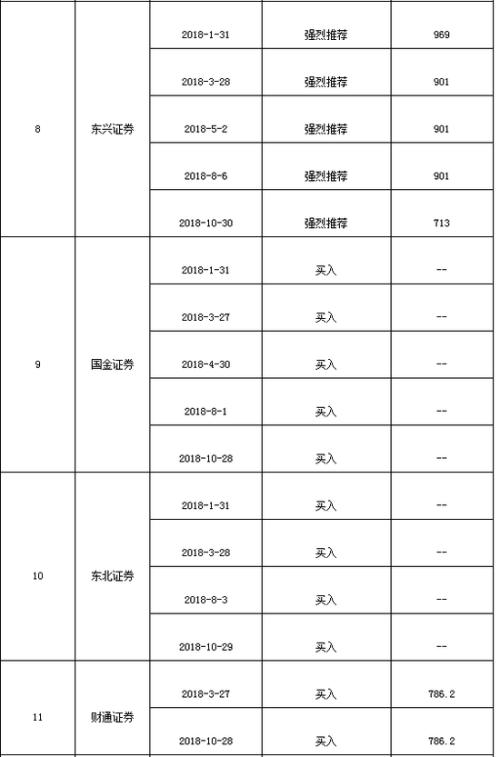

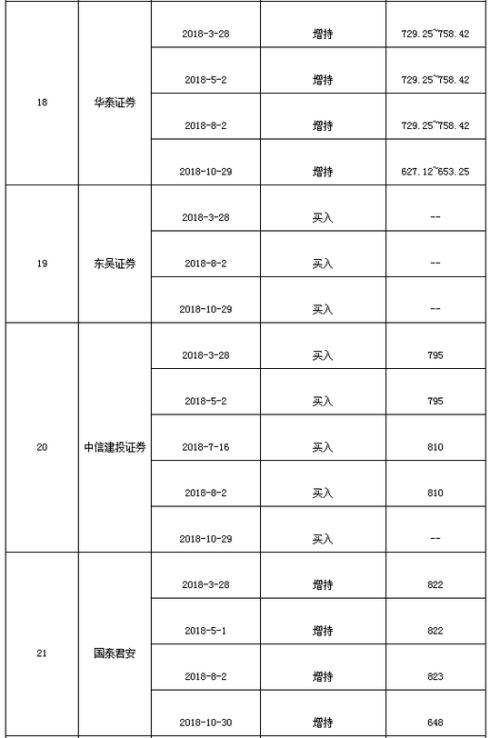

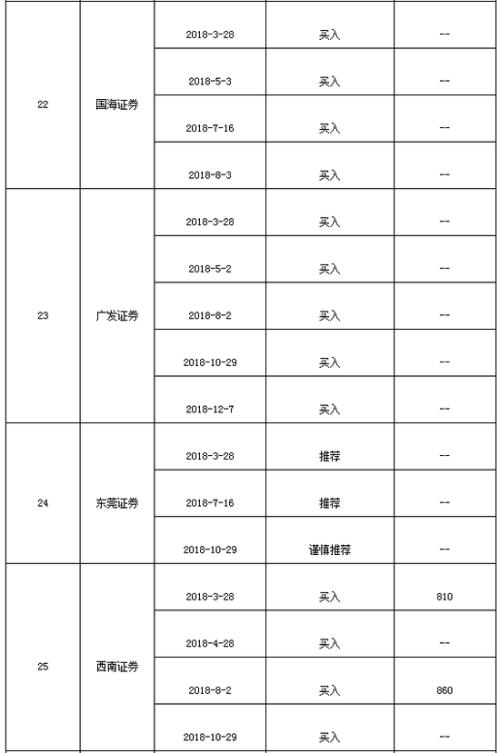

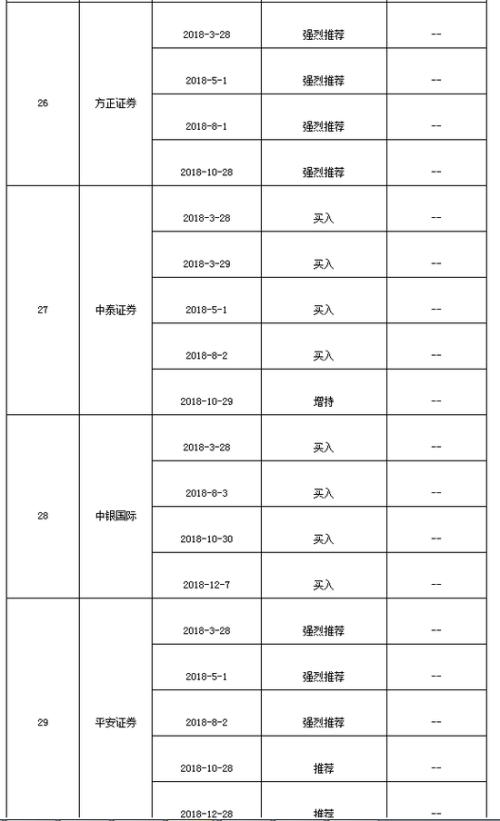

除了中金公司以外,东兴证券与安信证券也曾坚定唱多贵州茅台,多次给出的目标价超过900元。东兴证券2018年期间共发布5份研报,均对贵州茅台维持强烈推荐评级,其中,4份研报定价超过900元。

在贵州茅台发布2017年业绩预告后,由于业绩预告超预期,营收净利增速双双破50%,东兴证券发布研报高喊目标价969元。去年1月31日,东兴证券发布题为《业绩超预期,茅台引领行业持续高增速》的研报,分析师为刘畅。研报称:贵州茅台预计2017年实现营业总收入600亿元以上,同比增长约50%,实现归母净利较去年同期增加约97亿元,达到264亿元,同比增长58%。上调2017年至-2019年EPS分别为21.76/32.86/38.98元,如果茅台“提价+控价”两个动作可以到位,可以在1500元价位实现放量,并且高端定价权掌控在手中,这样的模式是对“量价”的垄断,应该给予更高的估值,给予2018年29倍估值,市值增长空间27%,目标价969元,维持强烈推荐投资评级。

随后,贵州茅台2017年年报发布后,东兴证券又将目标价由969元下调至901元。去年3月28日,东兴证券发布题为《财报点评:高增长引领行业增长》的研报,分析师为刘畅。研报称:2017年贵州茅台营业收入582.18亿元,同比增长49.81%,实现归属于母公司所有者的净利润270.79亿元,同比增长61.97%。预计贵州茅台2018-2020年归属上市公司的净利润分别为:388亿元、476亿元和605亿元,对应EPS分别为30.05元36.89元和46.77元。给予2018年30倍估值,对应目标价901元。维持强烈推荐投资评级。

去年5月2日,东兴证券发布题为《2018年一季度财报点评:全年稳健增长确定性强》的研报,分析师为刘畅。研报称:如果贵州茅台“提价+控价”能够做好,产品可以在1499元实现放量,并且能够牢牢掌握高端白酒标杆的定价权。2018年开始普飞平均提价18%,预计销量增长10%,并且非标酒和系列酒有望持续高增长,预计2018年收入30%以上增长,净利润40%增长。目前市场一批价稳定,在1550元左右,库存在低位,需求和供给都较稳定。预计2018-2020年归属上市公司的净利润分别为:377亿元、463亿元和587亿元,对应EPS分别为30.05元36.89元和46.77元。给予2018年30倍估值,对应目标价901元。维持强烈推荐投资评级。

去年8月6日,东兴证券发布题为《半年报点评:持续稳定增长胜过一切,茅台确定性带动行业投资溢价》的研报,分析师为刘畅。研报称:贵州茅台收入利润均符合预期,预收款下降会成为常态。预计贵州茅台2018年收入35%以上增长,净利润40%增长。目前市场一批价虽高但有价无市,需求和供给都较稳定。预计2018-2020年实现收入826.35/992.87/1286.73亿,同比增长35.33%/20.15%/29.6%,实现归属上市公司的净利润380.10/480.21/629.86亿元,同比增长40.37%/26.34%/31.16%,对应EPS分别为30.26/38.23/50.14元。六个月目标价901元。维持强烈推荐投资评级。

贵州茅台发布三季报后,由于前三季度收入利润增速放缓,东兴证券将其目标价由901元下调至713元。去年10月30日,东兴证券发布题为《三季报点评:留余力,茅台全年增速换挡稳着陆》的研报,分析师为刘畅。研报称:贵州茅台前三季度收入利润增速放缓,同期高基数和换挡稳增长是本期营收放缓的主要原因,此轮白酒的周期波动因为需求结构的变化而拉长。未来五年,相较于高速增长,顺利换挡的茅台将获得更加具有持续性的中高速增长。预计贵州茅台2018-2020年实现收入778.72/934.46/1168.08亿,同比增长27.53%/20.00%/25.00%,实现归属上市公司的净利润358.21/448.54/584.04亿元,同比增长32.28%/25.22%/30.21%,对应EPS分别为28.52/35.71/46.49元。明年目标价713元。维持强烈推荐投资评级。

此外,安信证券2018年期间也发布了3份研报唱多贵州茅台,这3份研报均给予贵州茅台买入-A评级,其中2份研报定价900元。

去年3月28日,安信证券发布题为《年报点评:供需两旺,价格管好走更远》的研报,分析师为苏铖。研报称:贵州茅台披露2017年报,营业收入582.18亿元,同比增长49.81%;实现归属上市公司股东净利润270.79亿元,同比增长61.97%,均略高于市场预期。贵州茅台在供需两旺情况下保持理性,品牌打造、产品组合精进,价格管理严格且取得空前效果,酱香酒市场培育收获硕果,持续较快增长能力空前加强。预测贵州茅台2018年-2019年的每股收益30.83元和39.69元,维持买入-A的投资评级,维持目标价900元,相当于2019年22.6倍的动态市盈率。

去年8月2日,安信证券发布题为《锐意进取,Q2营收增长加速》的研报,分析师为苏铖。研报称:贵州茅台披露2018年半年报,Q2收入利润增速双超40%,环比明显提速。上半年报表茅台酒收入增长35.86%,扣除预收款因素增幅大约21%。下半年增速可能放缓,整体需求和成长仍乐观。略调整贵州茅台2018-19年的每股收益预测为29.94元、36.03元,维持买入-A评级和6个月目标价900元,相当于2019年25倍的市盈率。

贵州茅台公布三季报后,由于营收和利润增速环比明显放缓,安信证券将其目标价下调至735元,维持买入-A评级。去年10月29日,安信证券发布题为《量有短期瓶颈,境有短期变化》的研报,分析师为苏铖。研报称:贵州茅台Q3营收和利润增速环比明显放缓,收入增速放缓主要系Q3茅台酒发货量不及上年同期。宏观经济影响各行各业,不确定性未来一段时间持续。贵州茅台虽然目前产销正常,价格坚挺,但如果宏观经济持续下行,预计终将传导,业绩节奏理性放缓属正常,持续关注动销和价格走势。略调整2018-19年的每股收益预测为27.42元、29.21元,调整6个月目标价至735元,相当于2019年25倍的市盈率。维持买入-A评级。

“中华经济网”的新闻页面文章、图片、音频、视频等稿件均为自媒体人、第三方机构发布或转载。如稿件涉及版权等问题,请与

我们联系删除或处理,稿件内容仅为传递更多信息之目的,并不代表认同其内容数据或观点的真实性。

- 声音提醒

- 60秒后自动更新

12月12日,双十二来临之际,《南方周末》的一篇报道就解开了不少人的困惑,南极人品牌所有商品均不自己生产,品牌的拥有方南极电商只是品牌的运营方和吊牌的出售者。网上的南极人店铺有多少呢?目前南极人旗下全品牌授权经销商有846家,合作经销商3427家,授权店铺4442家。从2018年年初至今,南极人已经14次被国家质监部门及地方消费者协会拉入不合格产品黑名单。这样的滥授权,会不会毁掉南极人这个品牌?

01:44带你深入解读电竞椅--看得见的外观,看不见的材质

00:31央行连续第十四个交易日不开展逆回购操作,今日无逆回购到期。

08:00【黑田东彦:日本央行需要维持宽松政策一段时间】日本央行已经做出调整,以灵活地解决副作用和长期收益率的变化。央行在7月政策会议的决定中明确承诺将利率在更长时间内维持在低水平。(日本静冈新闻)

08:00澳洲联储助理主席Bullock:广泛的家庭财务压力并非迫在眉睫,只有少数借贷者发现难以偿还本金和利息贷款。大部分家庭能够偿还债务。

08:00【 美联储罗森格伦:9月很可能加息 】美联储罗森格伦:经济表现强劲,未来或需采取“温和紧缩”的政策。美联储若调高对中性利率的预估,从而调升对利率路径的预估,并不会感到意外。

08:00美联储罗森格伦:经济表现强劲,未来或需采取“温和紧缩”的政策。美联储若调高对中性利率的预估,从而调升对利率路径的预估,并不会感到意外。

08:00美联储罗森格伦:鉴于经济表现强劲,未来或需采取“温和紧缩的”政策。

08:00印尼央行:预计2019年经济增速在区间低端。

08:00【印度官员:央行必要时将干预卢比汇率】外媒援引印度官员表示,印度政府对卢比的下跌感到担忧; 央行必要时将干预卢比汇率。驻:印度卢比兑美元周一一度下跌1.2%,创下一个月以来的最大跌幅,跌到72.5587的纪录低点,并引领亚洲新兴市场货币下跌。

08:00【人大教授:社保新规若严格执行 企业负担将增长50% 】人大财政金融学院副教授马光荣表示,如果现有参保职工严格按照实际工资作为缴费基数,同时法定缴费率严格按照28%执行的话,整个企业部门的社保缴费负担上升50%左右,企业的用工成本会上升7.5%,企业的利润会下降8.2%。短期之内,因为工资有黏性,所以社保费负担的上升主要由企业承担;但是中长期看的话,用工成本上升导致部分制造业企业可能会出现外迁,工人工资会下降。

08:00新华社援引专家分析认为,8月份菜价、肉价波动,主要是季节性因素所致,后期食品价格、服务价格、工业消费品价格仍将保持温和水平,通胀压力没有明显增加。

08:00【洪磊:税收制度是私募基金健康发展的保障】中国证券投资基金业协会会长洪磊表示,税收制度是私募基金健康发展的保障。应当坚持税收法定原则,遵循《基金法》确立的基金属性和税收法律确定的规则,全面审视和调整基金行业税收政策。在私募基金税收征管过程中,应当明确区分作为管理人的合伙企业和作为基金产品的合伙企业,依合伙企业不同收入的性质,准确适用税种和税率。(中证报)

08:00欧盟首席英国退欧事务谈判官Barnier:在未来6到8周达成脱欧协议是“现实的“。

08:00欧盟首席英国退欧事务谈判官Barnier:我们有义务控制外部边界的商品流动。

08:00