使用“扫一扫”即可将网页分享至朋友圈。

合众e贷拿什么上市? 违规收取砍头息、利率高达84%

2019-01-14 17:20:04 来源:探长读财

美国当地时间2019年1月11日,美国证券交易委员会公布了深圳合众财富金融投资管理有限公司(旗下P2P平台合众e贷)的招股书。SEC官网显示,合众e贷于2018年10月19日提交上市申请书,12月11日提交首次修改后的申请书。1月11日正式公布F-1上市文件。

招股书显示,合众e贷计划最高融资575万美元(约合4000万元人民币)。从融资规模看,这应当是继点牛金融(融资620万美元)和爱鸿森之后,第二家融资额不足1000万美元的中国互金平台。

互金公司赴美上市成本除了大头承销费外、还包括律师费、印刷费、会计费等几大项。其中,承销费高低跟融资额成正相关,例如趣店承销费高达5175万美元,拍拍贷和乐信的承销费用分别为1547万美元和756万美元,融资规模较小的点牛和爱鸿森承销费分别为59万美元和84万美元。

除了承销费外的其他上市费用也是一笔不小的开支。过去两年里,有十几家互金公司赴美上市,平均上市成本数百万美元。例如,趣店的上市费用近700万美元,拍拍贷花了600万美元,信而富花了460万美元,成本最低的点牛金融也花了108万美元。

合众e贷融资规模和点牛金融基本接近,因此承销费和上市费用加起来应该也要160万美元。招股书还披露,本次发行收益金额要提供60万美元,在发行截止后的2年内存入托管账户,用于与承销商包销协议有关的赔偿。

这意味着,合众e贷通过此次上市获得的资金仅有2000多万元人民币,从融资角度来讲作用不大。因此,此次上市对合众e贷的意义,更多的在于获取某种程度上的合法性,在当前紧张的备案整改关口,谋求通向未来的一张船票。

据自媒体P2P情报局近日报道,深圳正在参照杭州的做法,在分批次清退平台,据称目前清退的是存量在两亿以内的平台,而六月份之后有可能将清退范围扩大到10亿以内。

如果这一消息属实,则按照合众e贷8亿元左右的待收规模,应在清退备选名单上。如果不幸出现一刀切政策,恐难以幸免。因此,合众e贷选择在10月份行业雷潮涌动的时候启动上市,究竟是纯属巧合还是有高人指点提前布局,就很值得玩味。

如能成功上市,则意味着平台拿到了一张合规通行证,由于牵涉到资本市场上众多投资人,不出现重大违规风险,一般不会被清退。

现金贷成主营业务

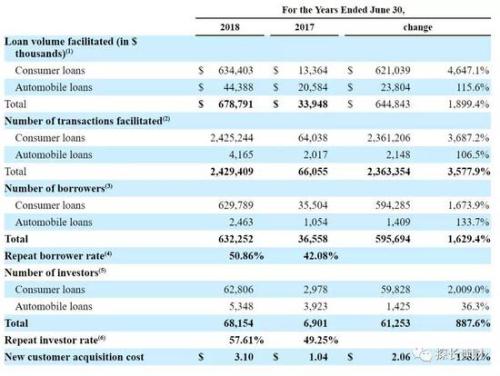

招股书显示,截止2018年6月30日,平台累计成交金额6.78亿美元(约合45.8亿元人民币),包括6.34亿美元(约合42.8亿元人民币)现金贷和4430万美元(约合3亿元人民币)车贷。自成立至 2018年6月30日,平台累计注册用户594.5万人,其中8.1万名投资人和63.7万名借款人通过平台完成交易。

合众e贷主要业务分为两类:现金贷和车贷。而自2017年下半年起,现金贷已成为合众e贷的主营业务。

截止2017年和2018年6月30日,车贷业务收入分别为15万美元和58万美元。

招股书显示,车贷业务收入主要包括两部分来源,一是交易费,二是逾期管理费。例如,截止2018年6月30日,公司车贷交易费收入为54万美元,逾期管理费约4.2万美元,后者约占车贷总收入的7%。

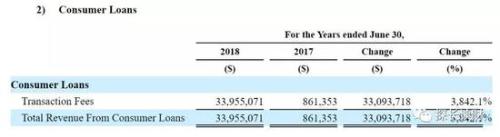

现金贷方面,招股书显示,现金贷业务已成为合众e贷的规模和收入的主要贡献者。

截止2017年和2018年6月30日,现金贷业务收入分别为86万美元和3396万美元,增速非常快。值得注意的是,现金贷业务收入在公司总收入中占比高达98.7%。

招股书显示,公司从2017年4月开启现金贷业务,此后现金贷在平台业务中的比重快速提升。截止2018年6月30日,现金贷交易规模在平台成交总量中占比高达93.46%。而在一年前,这一数字仅为39.36%。

在截止2017年和2018年6月30的两个财年里,合众e贷净利润分别为-84万美元和427万美元(约合2900万元人民币)。

复借率50%左右,获客成本存疑

招股书显示,在截止2017年和2018年6月30的两个财年里,现金贷借款人分别为36558人和632252人,复借率分别为42.08%和50.86%。拍拍贷2018年前三季度的复借率约为70%, 信而富2018年第三季度公布的复借率为75%,趣店复借率最高时更是超过80%,而整个行业的平均复借率也在60%左右。

投资人方面的复投率也不甚乐观。在截止2017年和2018年6月30的两个财年里,投资人分别为6901和68154人,复投率分别为49.25%和57.61%,虽然比例提升了近8个点,但复投绝对数据依然较低。

这意味着平台每获取100个实际投资客户,重复投资的客户仅57人,客户流失较为严重。平台面临较大的获客压力。

从获客成本看,招股书披露的新客户获客成本在截止2017年和2018年6月30的两个财年里分别为1.04美元和3.1美元。这个获客成本之低有点令人难以置信,要知道,一线平台拍拍贷2018年的平均获客成本为60元人民币每人,乐信2018年上半年的获客成本则为108元每人,信而富的平均获客成本也在100元左右。只有获得了支付宝背后巨大流量支持的趣店,其获客成本才降低到了20元-30元每人左右。试问,合众e贷通过融360等第三方平台导流,是如何实现20元的低获客成本的?

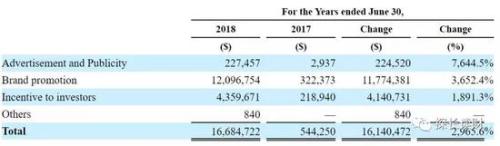

根据合众e贷披露的借款人和投资人数据计算,其2018财年实际新增客户应为36万人左右。而招股书显示,截止2018年6月30日的这一年度,平台营销成本总共支出1668万美元。从具体开支看,广告和宣传支出22.7万美元,品牌推广支出最多,为1210万美元,投资人现金激励支出436万美元。由此计算,其综合获客成本应为46美元左右。

可见,无论从投资人还是借款人的获客角度看,合众e贷的获客质量以及对客户黏性方面都有较大差距。而这两方面的成本直接限制了平台的盈利能力。

招股书亦坦言,在截止2018年6月30日的财年里,平台获客成本急剧上升,而且考虑到激烈的竞争和行业负面消息,获客成本可能在2019年6月前进一步上涨。

招股书显示,合众e贷在现金贷获客主要依赖融360导流,占比为34%。与此同时,在车贷业务获客方面,2018年主要依靠与中德鑫(广州)融资租赁有限公司

合作,该部分业务量占和众e贷贷款总额的7%。

合众e贷披露了与融360的导流协议,但并未披露具体收费标准,仅约定首次合作须预存费用5万元。跟中德鑫(广州)融资租赁有限公司的合作,合众e贷按照实际放款金额的1.5%向前者支付推荐费。

M3+逾期占比77%

截止2018年6月30日,合众e贷的备付金为377万美元,2017年同期,备付金规模为46万美元。备付金规模的变动主要是因为现金贷规模迅速扩大所致。

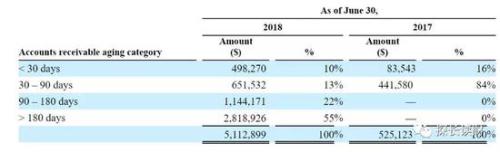

伴随着规模的急剧扩张,平台逾期率也随之上升。招股书披露,在截止2018年6月30日的财年,平台逾期金额为511万美元(约合3456万元人民币)。其中,M1+逾期占比90%,M3+占比77%。招股书称,平台将M3+以上的借款划为坏账。

招股书显示,在截止2017年和2018年6月30的两个财年里,合众e贷的逾期率分别为14.67%和5.63%。考虑到2017年现金贷业务占比较低,而2018财年现金贷业务大规模爆发,平台逾期率数据急剧变化应与此有直接关系。

截至 2018年6月30日,合众e贷的现金和现金等价物为116万美元,归属于所有股东的净资产105万美元。同期,公司经营活动净现金流为338万美元。公司整体实力依然偏弱小。

现金贷收取22.5%的砍头息

招股书显示,合众e贷现金贷放款金额介于3000元-15000元之间,年化利率(不包括所有交易费用)在8%-15%之间,期限为7天-360天。汽车贷款金额介于2万-20万元之间,年化利率(不包括所有交易费用)在8%-15%之间,期限为1个月-36个月。

招股书披露称,贷款产品年利率主要包含四大部分:支付给投资者的利息、交易费用、贷款担保费和逾期费。

车贷方面,合众e贷与深圳市大地信通担保有限公司合作,由后者为投资人提供本息担保。在担保公司与合众e贷的补充协议中,双方约定,担保公司向借款人收取本金金额的2%作为担保费,平台收取本金的3%作为综合服务费。平台及担保方合计收取费用为本金的5%。

以车辆抵押借款10万元本金计算,一次性扣除担保费及服务费5000元,借款人如果支付年化15%的利率,按IRR计算,车贷借款人承担的年化利率恰好是36%。如果按最低年化利率8%计算,则车贷借款人承担的年化利率为24%。

现金贷方面,深圳市大地信通担保有限公司为平台投资人提供本息担保。根据合众e贷与担保公司协议,担保公司向借款人收取不超过借款本金9%的保证金,合众e贷向借款人收取13.5%的技术服务费。双方合计向借款人收取22.5%的费用,从披露的协议看,这笔费用应为放款时扣除,即民间俗称的“砍头息”。

如果借款人借款1万元人民币,期限12个月,按合众e贷提供的8%-15%的利率上下限计算,利用ARR计算出来的综合费率高达72%-84%。

不过,合众e贷招股书披露称,在截止2017年和2018年6月30的两个财年里,合众e贷的年化利率分别介于3.28%-628.15%、7.065-628.64%,其中,年化利率超过24%的比例分别为38.29%和64.75%。超过36%的比例分别为38.29%和37.67%。

合众e贷表示,截止到2017年12月24日,平台已经清理完所有年化利率超过36%的现金贷,截止招股书发布日,也没有产品年化利率超过36%。

“中华经济网”的新闻页面文章、图片、音频、视频等稿件均为自媒体人、第三方机构发布或转载。如稿件涉及版权等问题,请与

我们联系删除或处理,稿件内容仅为传递更多信息之目的,并不代表认同其内容数据或观点的真实性。

- 声音提醒

- 60秒后自动更新

12月12日,双十二来临之际,《南方周末》的一篇报道就解开了不少人的困惑,南极人品牌所有商品均不自己生产,品牌的拥有方南极电商只是品牌的运营方和吊牌的出售者。网上的南极人店铺有多少呢?目前南极人旗下全品牌授权经销商有846家,合作经销商3427家,授权店铺4442家。从2018年年初至今,南极人已经14次被国家质监部门及地方消费者协会拉入不合格产品黑名单。这样的滥授权,会不会毁掉南极人这个品牌?

01:44带你深入解读电竞椅--看得见的外观,看不见的材质

00:31央行连续第十四个交易日不开展逆回购操作,今日无逆回购到期。

08:00【黑田东彦:日本央行需要维持宽松政策一段时间】日本央行已经做出调整,以灵活地解决副作用和长期收益率的变化。央行在7月政策会议的决定中明确承诺将利率在更长时间内维持在低水平。(日本静冈新闻)

08:00澳洲联储助理主席Bullock:广泛的家庭财务压力并非迫在眉睫,只有少数借贷者发现难以偿还本金和利息贷款。大部分家庭能够偿还债务。

08:00【 美联储罗森格伦:9月很可能加息 】美联储罗森格伦:经济表现强劲,未来或需采取“温和紧缩”的政策。美联储若调高对中性利率的预估,从而调升对利率路径的预估,并不会感到意外。

08:00美联储罗森格伦:经济表现强劲,未来或需采取“温和紧缩”的政策。美联储若调高对中性利率的预估,从而调升对利率路径的预估,并不会感到意外。

08:00美联储罗森格伦:鉴于经济表现强劲,未来或需采取“温和紧缩的”政策。

08:00印尼央行:预计2019年经济增速在区间低端。

08:00【印度官员:央行必要时将干预卢比汇率】外媒援引印度官员表示,印度政府对卢比的下跌感到担忧; 央行必要时将干预卢比汇率。驻:印度卢比兑美元周一一度下跌1.2%,创下一个月以来的最大跌幅,跌到72.5587的纪录低点,并引领亚洲新兴市场货币下跌。

08:00【人大教授:社保新规若严格执行 企业负担将增长50% 】人大财政金融学院副教授马光荣表示,如果现有参保职工严格按照实际工资作为缴费基数,同时法定缴费率严格按照28%执行的话,整个企业部门的社保缴费负担上升50%左右,企业的用工成本会上升7.5%,企业的利润会下降8.2%。短期之内,因为工资有黏性,所以社保费负担的上升主要由企业承担;但是中长期看的话,用工成本上升导致部分制造业企业可能会出现外迁,工人工资会下降。

08:00新华社援引专家分析认为,8月份菜价、肉价波动,主要是季节性因素所致,后期食品价格、服务价格、工业消费品价格仍将保持温和水平,通胀压力没有明显增加。

08:00【洪磊:税收制度是私募基金健康发展的保障】中国证券投资基金业协会会长洪磊表示,税收制度是私募基金健康发展的保障。应当坚持税收法定原则,遵循《基金法》确立的基金属性和税收法律确定的规则,全面审视和调整基金行业税收政策。在私募基金税收征管过程中,应当明确区分作为管理人的合伙企业和作为基金产品的合伙企业,依合伙企业不同收入的性质,准确适用税种和税率。(中证报)

08:00欧盟首席英国退欧事务谈判官Barnier:在未来6到8周达成脱欧协议是“现实的“。

08:00欧盟首席英国退欧事务谈判官Barnier:我们有义务控制外部边界的商品流动。

08:00