使用“扫一扫”即可将网页分享至朋友圈。

科创板再过3家!实控人持股18%、申报稿错误多 亦顺利过会

2019-06-12 08:45:13 来源:梧桐树下V

刚刚,科创板迎来了第二批上会企业,福光股份有限公司、苏州华兴源创科技股份有限公司、烟台睿创微纳技术股份有限公司均顺利过会。

本次参与审议的5名上市委委员分别为张忠、袁伟荣、林勇峰、陈晓、张建伟。本次上会3家企业基本情况如下:

一、福光股份

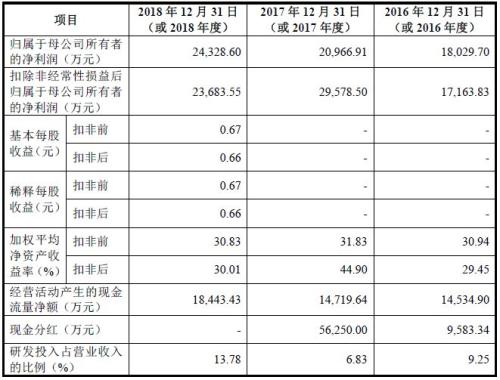

福光股份成立于2004年2月,注册资本为11,478.1943万元,是专业从事军用特种光学镜头及光电系统、民用光学镜头、光学元组件等产品科研生产的高新技术企业,是福建省重要的军民融合企业、全球光学镜头的重要制造商。实际控制人为何文波,合计控制公司37.69%的股份。公司报告期财务数据如下:

审核意见:

1.请发行人在招股说明书中补充披露保荐机构对 2018 年发行人研发费用中全玻和玻塑镜头分类统计及相关废料核算的结论性意见。

2.请发行人在招股说明书中补充披露保荐机构对高端核心技术产品、普通核心技术产品分类依据的核查结论性意见。

上市委会议提出问询的主要问题:

1.发行人首轮问询回复中将原未列入核心技术产品的大部分产品定义为普通核心技术产品,列入了核心技术产品。改变统计口径后,使用核心技术的产品销售占比由不到 50%上升至 90%以上。请发行人代表:(1)说明将产品划分为高端核心技术产品及普通核心技术产品的行业依据,将大口径透射式天文观测镜头的设计与制造技术之外的其他技术界定为核心技术的依据。(2)结合高端安防监控镜头和车载、高端红外镜头在报告期内毛利率水平更接近于普通安防监控镜头,且车载、高端红外镜头的毛利率呈现大幅下降趋势,说明将上述两类产品列入高端核心技术产品的理由是否充分。(3)结合发行人核心技术集中体现的定制产品报告期收入规模较小、具体产品应用情况,说明发行人客户需求及未来市场规模,是否为以非定制产品为主要业务的公司。请保荐代表人就上述事项说明核查过程及结论。

2.根据申请文件,发行人购入镜片主要运用于镜片加工要求较低的产品,自制镜片主要运用于高端核心技术产品。报告期内,发行人采购镜片及镜片委外加工支出分别为 6156.70 万元、13220.99 万元和 10088.88 万元,占各期营业成本比重分别为27.81%、34.41%和 19.72%。请发行人代表说明:报告期内,主要使用自制镜片的镜头销量、销售额与高端核心技术产品销售收入金额及变动趋势是否匹配及原因。

3.根据申请文件,发行人实际控制人何文波控制 37.51%的股份,第二大股东福建省国资委全资控股的信息集团持有 29.62%的股份。本次发行完成后,何文波控制发行人股份比例下降为不足 30%。请发行人代表说明认定何文波为公司实际控制人的依据,并说明在本次发行完成后是否可能存在发行人控制权变更的情形及其对发行人的影响。请保荐代表人就上述事项说明核查过程及结论。

4.请发行人代表说明:(1)报告期内研发费用持续增长,占营业收入比例持续提高,但仍无法满足主要客户产品升级换代需求的原因和商业合理性。(2)与研发活动及研发费用归集相关的内部控制制度建立健全及有效执行情况。(3)对研发废料单独编制清单、报批,但处置时与其他废料一并处理,未单独核算研发废品销售情况,是否影响研发费用核算的准确性。请保荐代表人就上述事项说明核查过程及结论。

二、华兴源创

华兴源创成立于2005年6月,注册资本为36,090.00万元,是国内领先的检测设备与整线检测系统解决方案提供商,主要从事平板显示及集成电路的检测设备研发、生产和销售,公司主要产品应用于LCD与OLED平板显示、集成电路、汽车电子等行业。实际控制人为陈文源、张茜夫妇,合计持有公司93.15%的股份。公司报告期财务数据如下:

审核意见:

1.请发行人在招股说明书中分项补充披露各核心技术对应 的产品销售收入情况。

2.请发行人在招股说明书中补充披露其苹果公司合格供应 商的资格是否存在被取消或不能持续的风险。

3.请发行人在招股说明书中补充披露,保荐机构对报告期内 发行人与泰科集团交易事项有关的内控执行、对经营成果影响、相关信息披露核查的结论性意见。

上市委会议提出问询的主要问题:

1.根据申请文件,报告期内泰科集团既是发行人前五大供应商,又是前五大客户。2018 年发行人营业收入比 2017 年下降 26.63%,但向泰科集团销售收入增长 388.07%。发行人实际控制 人陈文源曾任苏州泰科董事(至 2016 年 6 月),多名高级管理人 员、核心技术人员在发行人处任职前曾就职于苏州泰科。 请发行人代表说明:(1)根据申请文件,发行人通过日本泰 科对日本夏普和日本 JDI 销售,除所述信用期优势外,说明该等 安排有无其他未披露原因;向日本泰科支付 3%-10%技术支持及 客户服务费的业务实质,定价公允性,实际订单中未单独约定上 述费用,是否有其他文件约定。(2)根据申请文件,各级代理商 销售价格基本透明。结合市场价格说明向日本泰科采购相关产品 的原因及公允性。(3)结合招股书披露的苹果公司指定交易内容, 说明申请文件将泰科集团披露为苹果公司指定第三方、苹果产业 链厂商的依据。请保荐代表人就上述事项说明其核查过程,并就上述事项有关的发行人内控执行、对经营成果影响、相关信息披 露发表结论性意见。

2.请发行人代表说明:(1)2018 年检测治具收入增长是否 均来自于非消耗部件,与非消耗部件无需定期更换的特点是否相 符,消耗部件和非消耗部件的更换周期如何确定。(2)2019 年检测治具生产、销售计划。(3)除柔性 OLED 的显示与触控检测 技术外,其他核心技术应用取得的营业收入情况及相关数据的匹配关系。请保荐代表人就上述事项说明核查过程及结论。

3.请发行人代表说明:(1)公司归集、披露的研发费用中, 需求响应类研发活动和主动储备类研发活动费用的各自占比。(2) 需求响应类研发活动发生的费用,公司将其归入研发费用而非产 品成本的合理性。请保荐代表人就上述事项说明核查过程及结论。

三、睿创微纳

睿创微纳成立于2009年12月,注册资本为38,500万元,是一家专业从事非制冷红外热成像与 MEMS 传感技术开发的集成电路芯片企业,致力于专用集成电路、MEMS 传感器及红外成像产品的设计与制造。

实控人持股仅为18%

招股说明书披露,发行人股份较为分散,马宏直接和间接持有公司 18.00%的股份,为公司控股股东和实际控制人。报告期内,马宏持有发行人股份从未超过 30.00%,公司第二大股东李维诚持有发行人 12.17%的股份,梁军持有发行人5.68%的股份,深创投持有发行人 5.63%的股份。其中马宏股份锁定期为36个月,李维诚、梁军股份锁定期仅为12个月。

注:后续锁定期调整为60个月

申报稿错误较多

问询函关注到,请发行人、保荐机构及相关证券服务机构对首轮问询回复中的下列问题进行核查、确认并说明产生问题的原因:(1)更新版招股说明书披露的员工人数与前次申报稿存在较大差异;(2)更新版招股说明书将报告期前五名供应商之一河北中瓷电子科技有限公司修改为客户 K0021;(3)招股说明书披露合并后口径晶圆主要供应商为 G0014、G0015,但回复中却为 G0014、G0003,且向 G0014 采购晶圆的金额与前次申报稿不一致;(4)问题 11 的回复中,保荐机构及申报会计师核查意见为“整体变更的会计处理、会计差错更正是否符合企业会计准则的规定”;(5)回复报告第 88 页、111 页、116 页、219 页等存在多处文字错误,问题 25 回复中的表格数据存在多处不一致。

公司报告期财务数据如下:

审核意见:

1.请发行人在招股说明书中补充披露保荐机构对境外销售 真实性的核查结论性意见。

2.请发行人结合报告期内普通合伙人变化及权益结构,在招股说明书中补充披露烟台赫几、烟台深源所持发行人股份的锁定 期依据;补充披露承诺在上市后60个月内特定条件下表决权委 托的相关股东的股份锁定期安排。

3.请发行人说明认定马宏为实际控制人的依据,与其他相关 股东是否存在一致行动关系。

上市委会议提出问询的主要问题:

1.根据申请文件,实际控制人马宏通过直接和间接方式合计 持有发行人 18.00%股份,第二大股东李维诚及其配偶合计持有发行人12.82%股份。请保荐代表人就下述事项说明核查过程及结论:(1)认定马宏为唯一实际控制人的依据,是否符合发行人 实际治理及经营情况。(2)马宏之外的其他股东是否可以通过行使股东权利对发行人经营施加重大影响,是否存在因重大违法行为、与发行人有同业竞争等而不将其认定为共同实际控制人的情形。(3)发行人历史上有多次代持安排,未被认定为实际控制人的其他股东所持发行人股份权属是否清晰、是否有代持或争议,是否有其他一致行动安排。(4)股份锁定期确定依据,承诺在上市后 60 个月内特定条件下表决权委托的相关股东的股份锁定期安排,上述委托是否构成一致行动。

2.根据申请文件,发行人报告期内境外收入分别为 3.79 万元、756.73万元和 8177.30万元。请保荐代表人说明:(1)2018 6 年度发行人境外客户收入大幅增加但展会费用下降的原因。(2) 发行人回复说明所有的境外销售快递费用都不用公司承担运费, 又说明展业过程中根据客户需求区分运费、保险费由谁承担选择 不同的贸易方式,上述回复是否一致,货物快递的收件人是最终 客户还是经销商,相关贸易方式是否真实。(3)发行人未申请境 外专利,境外销售是否存在侵犯境外知识产权风险及其他市场风险。

3.根据申请文件,2018 年末存货余额为 2.56 亿元,公司尚 有若干意向订单,合计金额约为 2.35 亿元。报告期内发行人原 材料价格持续下降。请发行人代表结合报告期内从确定意向到签 订订单再到实际供货各阶段时间周期的历史数据,进一步说明在 原材料价格持续下降的情况下,提前大量备货的商业合理性,相关存货内部控制制度是否健全有效。请保荐代表人就上述事项说 明核查过程及结论。

“中华经济网”的新闻页面文章、图片、音频、视频等稿件均为自媒体人、第三方机构发布或转载。如稿件涉及版权等问题,请与

我们联系删除或处理,稿件内容仅为传递更多信息之目的,并不代表认同其内容数据或观点的真实性。

- 声音提醒

- 60秒后自动更新

中华经济网 http://www.newsce.cn/shangye/shangyeguancha/15540869768927.html 华夏晚报网 http://www.hdaily.cn/a/201904/2019040124982.html 财经新闻网 http://www.chnews.net/article/201904/59359.html 西北新闻网 http://www.xc27.com/finance/cjpl/2019-04-01/37335.html 中国金融网 http://www.chinajrw.net/news/040130619.html 中国西财网 http://www.xc07.com/Html/?20383.html 每日经济网 http://www.mrjjc.com/news/20190401/95305.html 百家新闻 http://baike.newsce.cn/hnews/2019040114502.html 第一产经网 http://www.c-jw.com/chanjing/redian/2019-04-01/27245.html MSN财经 http://www.msnnews.cn/finance/gd/155408684566037.html

10:5412月12日,双十二来临之际,《南方周末》的一篇报道就解开了不少人的困惑,南极人品牌所有商品均不自己生产,品牌的拥有方南极电商只是品牌的运营方和吊牌的出售者。网上的南极人店铺有多少呢?目前南极人旗下全品牌授权经销商有846家,合作经销商3427家,授权店铺4442家。从2018年年初至今,南极人已经14次被国家质监部门及地方消费者协会拉入不合格产品黑名单。这样的滥授权,会不会毁掉南极人这个品牌?

01:44带你深入解读电竞椅--看得见的外观,看不见的材质

00:31央行连续第十四个交易日不开展逆回购操作,今日无逆回购到期。

08:00【黑田东彦:日本央行需要维持宽松政策一段时间】日本央行已经做出调整,以灵活地解决副作用和长期收益率的变化。央行在7月政策会议的决定中明确承诺将利率在更长时间内维持在低水平。(日本静冈新闻)

08:00澳洲联储助理主席Bullock:广泛的家庭财务压力并非迫在眉睫,只有少数借贷者发现难以偿还本金和利息贷款。大部分家庭能够偿还债务。

08:00【 美联储罗森格伦:9月很可能加息 】美联储罗森格伦:经济表现强劲,未来或需采取“温和紧缩”的政策。美联储若调高对中性利率的预估,从而调升对利率路径的预估,并不会感到意外。

08:00美联储罗森格伦:经济表现强劲,未来或需采取“温和紧缩”的政策。美联储若调高对中性利率的预估,从而调升对利率路径的预估,并不会感到意外。

08:00美联储罗森格伦:鉴于经济表现强劲,未来或需采取“温和紧缩的”政策。

08:00印尼央行:预计2019年经济增速在区间低端。

08:00【印度官员:央行必要时将干预卢比汇率】外媒援引印度官员表示,印度政府对卢比的下跌感到担忧; 央行必要时将干预卢比汇率。驻:印度卢比兑美元周一一度下跌1.2%,创下一个月以来的最大跌幅,跌到72.5587的纪录低点,并引领亚洲新兴市场货币下跌。

08:00【人大教授:社保新规若严格执行 企业负担将增长50% 】人大财政金融学院副教授马光荣表示,如果现有参保职工严格按照实际工资作为缴费基数,同时法定缴费率严格按照28%执行的话,整个企业部门的社保缴费负担上升50%左右,企业的用工成本会上升7.5%,企业的利润会下降8.2%。短期之内,因为工资有黏性,所以社保费负担的上升主要由企业承担;但是中长期看的话,用工成本上升导致部分制造业企业可能会出现外迁,工人工资会下降。

08:00新华社援引专家分析认为,8月份菜价、肉价波动,主要是季节性因素所致,后期食品价格、服务价格、工业消费品价格仍将保持温和水平,通胀压力没有明显增加。

08:00【洪磊:税收制度是私募基金健康发展的保障】中国证券投资基金业协会会长洪磊表示,税收制度是私募基金健康发展的保障。应当坚持税收法定原则,遵循《基金法》确立的基金属性和税收法律确定的规则,全面审视和调整基金行业税收政策。在私募基金税收征管过程中,应当明确区分作为管理人的合伙企业和作为基金产品的合伙企业,依合伙企业不同收入的性质,准确适用税种和税率。(中证报)

08:00欧盟首席英国退欧事务谈判官Barnier:在未来6到8周达成脱欧协议是“现实的“。

08:00