使用“扫一扫”即可将网页分享至朋友圈。

货基收益率创新低!谁来守护老百姓理财的最后一道防线?

2018-09-03 11:38:06 来源:私募排排网

在通胀高涨的年代,银行存款由于低息而越来越被边缘化。现在的90后,80后几乎把货基当成“银行”,闲钱全部往里塞,货币基金也一度成为大家活期理财首选。截至6月30日,余额宝总规模达1.86万亿元,超过四大国有银行的个人活期存款规模,与深圳市经济总量相当!

难怪余额宝要限购,不然你叫“工农中建”的面子往哪放?从以余额宝为代表的货基增长规模来看,人们对于货基的信任越来越高,几乎等同于银行存款。不过以前一直收益稳健的货基,最近收益率连续下降。普通百姓作为风险承受能力较低的投资者,将最大的信任给了固收类产品。而今的收益率连降,会打破咱们理财的最后一道防线吗?

为何固收产品的收益不及当年了?

据市场不完全统计,8月份以来,7日年化收益率均值超过4%的货币基金只有126只,占比不足17%。其中有2只货基7日年化益率均值不足0.3%,低于央行公布的现行活期存款利率0.35%。当然也有不少货基表现不俗的,但货基收益率下滑已是不争的事实。

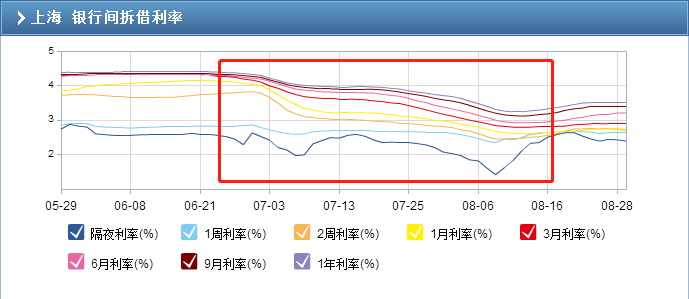

固收产品有固定利率,而利率则是跟着市场的基准利率走的。国内一般用上海银行(行情601229,诊股)间同业拆借利率(SHIBOR)来衡量市场利率走势。

数据显示,SHIBOR利率从6月底到8月,一直在降低,导致银行存款、存单、债券等利率跟着降低。进而使得投资于这些资产的货基等固收类产品利率走低。那么问题来了:为什么市场利率走低呢?

当下正处于美联储加息和房地产调控周期,央行一直在收紧货币、收紧信贷。市场利率上升导致收益率一路上涨。然而近期货币政策出现了一些微妙的变化:央行货币政策二季度会议明确释放了信号,货币政策保持稳健中性,松紧适度,保持流动性合理充裕,管好货币供给总闸门。

也就是说货币政策不会再一直收紧,广义货币M2的增速尽管会放缓,增量减少,但总量依然在增加。利率是钱的价格,钱越来越多,借钱的价格自然就越来越便宜了。

固收产品有哪些?

打开理财APP,大家可以看到有许多理财产品,多如牛毛。如果你嫌货基收益低,没关系,还有其他的。

1、短期理财

这类产品与货基类似,最大的区别在于:一是有固定期限,到期才能赎回,不像货基可随时赎回;二是投资范围扩展到债券类资产,理论上收益比货基要高。

但长得差不多,如何判断它是短期理财产品呢?记住这些特征:产品有“七日年化收益率”、“万份收益”数据,且产品名称中包含7天、30天、月月、季季等代表明确时间的措辞。

2、保险理财

除了基金公司,保险公司也会发行互联网理财产品。这种类似于货基的产品,其本质是以万能险、分红险、投连险产品为载体的理财。

该产品的运作原理是保险公司将一部分保费去投资,然后定期分给投保人一定的红利,等保险期限满后再返还保费。这类产品最大的优势在于既有保障,还有收益,且投资门槛不高,一般1000元即可起购。

3、网贷产品

网贷产品,也就是我们熟悉的P2P,其实这类理财产品本身并没有什么问题,商业模式大致分为两种:

1、这边需要钱,那边有钱借,网贷平台作为中间人对接一下,收点报酬。

2、平台对接具有长期稳定现金流的底层资产,然后把它打包成理财,自主发行。

这两个商业模式本身没毛病:一是平台、借方诚信不跑路,贷方的钱也安全;二是底层资产稳定不违约,你好我好大家好。

但遗憾的是网贷行业在借方资质的审核、平台的监管、底层资产的安全性和稳定性均有较大的监管问题,暴雷事件不断弄得是人心惶惶。不过我们也不用担心,选择靠谱的网贷产品,一看平台背景,二看投资标的,就是你的钱最后流向了哪里;三看增信措施,比如有相关机构对该资产进行担保。做到这几点,踩雷的概率会降低很多。

还有更安全稳健的产品吗?

还真有。素有“小私募”之称的信托、资管产品就是。

信托,就是信托公司发行的理财产品,是指基于对受托人的信任,委托人将财产委托给受托人管理的行为。而资管计划,则是券商或基金子公司集合客户的资产,并进行专业的投资。

简而言之,无论是信托还是资管计划,都属于私募产品,但这三者的区别还是有的:

信托 | 资管 | 私募证券/股权基金 | |

资产或年收入相关要求 | 个人或家庭金融资产总计在其认购时超过100万元;或最近三年个人收入年均不低于20万元、夫妻双方合计收入年均不低于30万元;或出借一个信托计划的最低金额不少于100万元。 | 个人或家庭金融资产总计不低于100万元;公司、企业等机构净资产不低于1000万元。 | 单位投资者净资产不低于1000万元;个人投资者金融资产不低于300万元或最近三年个人年均收入不低于40万元。 |

在投资范围限制方面,其最终目标都是在本金安全前提下,实现资产的增值。除了产品的背后有专业的资管投研团队外,投资风险较低流动性好的标的也很重要,比如银行同业存款、货币市场工具、高等级债券等。

当然某些产品会在风控方面做得更好。比如投资一些债券信用等级不低于AA,短期融资券债项等级不低于A-1的高信用等级债,或者在扣除业绩基准、各项费用后的剩余收益设立信托计划的风险准备金,真正做到在兼顾安全性和流动性的前提下,力争为受托人创造持续稳定的回报。

中国的投资者其实是世界上最善良的一群人,对于收益率的下降,他们其实是可以接受的,但本金安全则是广大投资者们的最后底线,如何守住这根理财红线,选择值得信任的产品是唯一的办法!

拨打400-680-3928,开启稳赢财富大门!

“中华经济网”的新闻页面文章、图片、音频、视频等稿件均为自媒体人、第三方机构发布或转载。如稿件涉及版权等问题,请与

我们联系删除或处理,稿件内容仅为传递更多信息之目的,并不代表认同其内容数据或观点的真实性。

- 声音提醒

- 60秒后自动更新

12月12日,双十二来临之际,《南方周末》的一篇报道就解开了不少人的困惑,南极人品牌所有商品均不自己生产,品牌的拥有方南极电商只是品牌的运营方和吊牌的出售者。网上的南极人店铺有多少呢?目前南极人旗下全品牌授权经销商有846家,合作经销商3427家,授权店铺4442家。从2018年年初至今,南极人已经14次被国家质监部门及地方消费者协会拉入不合格产品黑名单。这样的滥授权,会不会毁掉南极人这个品牌?

01:44带你深入解读电竞椅--看得见的外观,看不见的材质

00:31央行连续第十四个交易日不开展逆回购操作,今日无逆回购到期。

08:00【黑田东彦:日本央行需要维持宽松政策一段时间】日本央行已经做出调整,以灵活地解决副作用和长期收益率的变化。央行在7月政策会议的决定中明确承诺将利率在更长时间内维持在低水平。(日本静冈新闻)

08:00澳洲联储助理主席Bullock:广泛的家庭财务压力并非迫在眉睫,只有少数借贷者发现难以偿还本金和利息贷款。大部分家庭能够偿还债务。

08:00【 美联储罗森格伦:9月很可能加息 】美联储罗森格伦:经济表现强劲,未来或需采取“温和紧缩”的政策。美联储若调高对中性利率的预估,从而调升对利率路径的预估,并不会感到意外。

08:00美联储罗森格伦:经济表现强劲,未来或需采取“温和紧缩”的政策。美联储若调高对中性利率的预估,从而调升对利率路径的预估,并不会感到意外。

08:00美联储罗森格伦:鉴于经济表现强劲,未来或需采取“温和紧缩的”政策。

08:00印尼央行:预计2019年经济增速在区间低端。

08:00【印度官员:央行必要时将干预卢比汇率】外媒援引印度官员表示,印度政府对卢比的下跌感到担忧; 央行必要时将干预卢比汇率。驻:印度卢比兑美元周一一度下跌1.2%,创下一个月以来的最大跌幅,跌到72.5587的纪录低点,并引领亚洲新兴市场货币下跌。

08:00【人大教授:社保新规若严格执行 企业负担将增长50% 】人大财政金融学院副教授马光荣表示,如果现有参保职工严格按照实际工资作为缴费基数,同时法定缴费率严格按照28%执行的话,整个企业部门的社保缴费负担上升50%左右,企业的用工成本会上升7.5%,企业的利润会下降8.2%。短期之内,因为工资有黏性,所以社保费负担的上升主要由企业承担;但是中长期看的话,用工成本上升导致部分制造业企业可能会出现外迁,工人工资会下降。

08:00新华社援引专家分析认为,8月份菜价、肉价波动,主要是季节性因素所致,后期食品价格、服务价格、工业消费品价格仍将保持温和水平,通胀压力没有明显增加。

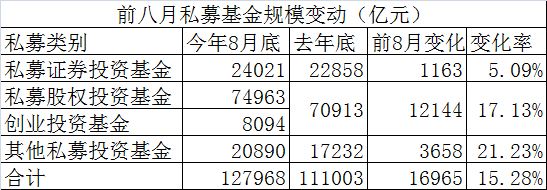

08:00【洪磊:税收制度是私募基金健康发展的保障】中国证券投资基金业协会会长洪磊表示,税收制度是私募基金健康发展的保障。应当坚持税收法定原则,遵循《基金法》确立的基金属性和税收法律确定的规则,全面审视和调整基金行业税收政策。在私募基金税收征管过程中,应当明确区分作为管理人的合伙企业和作为基金产品的合伙企业,依合伙企业不同收入的性质,准确适用税种和税率。(中证报)

08:00欧盟首席英国退欧事务谈判官Barnier:在未来6到8周达成脱欧协议是“现实的“。

08:00欧盟首席英国退欧事务谈判官Barnier:我们有义务控制外部边界的商品流动。

08:00